【简介】感谢网友“网络”参与投稿,这里小编给大家分享一些,方便大家学习。

今天分享预收账款的审计底稿思路,注意一下哈,跟上次应收账款的审计底稿文章里说的一样,因为新收入准则的影响,这里的预收账款也是类似广义的,主要包含以下几个核算科目:

1、合同负债:是指企业已收或应收客户对价而应向客户转让商品的义务,如企业在转让承诺的商品之前已收取的款项。

乍一看,好像跟预收账款没什么区别嘛,都是先收钱再交付货物或者提供服务。但在新收入准则下,确认合同负债时必须有对应履约义务,而且不以是否收到款项为前提,即使没收到款,也可以确认一项合同负债。比如双方签订了合同,约定要先付一部分款,然后再发货,合同约定的这个要提前收的款就应该在合同负债核算。

2、预收账款,就是比较狭义的理解了,需要满足两个条件,才能确认,一是要提前收到款项,二是没有对应的履约义务。比如有个很主动的客户,打了一笔款过来,但也没说订什么货,没有签合同,此时收到的款项就在预收账款核算,等到签订合同确定了履约义务之后,要将这笔预收款转入合同负债核算。

结合1和2,一般的商业环境是买方市场,比较少会出现客户二话不说先打钱的情况(当然,除了贵州茅台这种高端白酒),所以合同负债科目在大部分情况下代替了原来的预收账款科目。

3、因为租赁业务不属于新收入准则的范畴,所以在租赁准则下的预收租金,依然在预收账款科目核算。

以上说的三种情况,本次分享的底稿基本审计程序都是适用的,比如编制并分析明细表、划分账龄、函证、期后检查等,然后再根据不同的核算科目的特点,针对性的执行一些分析和检查程序就可了,下面具体来看怎么做吧。

程序一:编制并分析明细表、复核加计正确,并和总账数、报表数(未审TB)核对一致;

明细表数据一般可以直接从科目余额表取数,或者利用企业提供的明细表,直接复制黏贴到自己的底稿,然后修改下格式即可。一般明细表的格式如下图,主要包含客户名称、款项性质、期初余额、本期借贷方、期末未审数、账项调整、同时挂账调整、重分类调整,期末审定数、账龄等内容。

合同负债的明细表可以用上面这种通用的模式填列,另外如果企业是多元化经营的话,比如既有销售商品业务,也有工程施工方面的业务,那最好分合同来进行明细列示(见下图),列出每笔负债对应的合同名称或项目名称。

通过上面的描述应该可以看出来,在哪个科目核算,跟是否签订合同,以及签订了什么样的合同是紧密相连的,另外准则也要求“合同负债应该按照合同进行明细核算”,所以在数量不是很多的情况下,按合同明细填列是最好的。

针对明细表的几个提示:

1、款项性质要划分,一是附注披露时要按照款项性质进行披露;二是涉及多元化经营的企业时,划分款项性质,可以更好的进行同期对比分析。另外,通过划分的款项性质,也可以看出企业是否把收到的押金、保证金等款项计入预收账款核算,这类款项一般是在其他应付款核算。

2、未审数据填完之后,期末余额要先和未审TB数核对一致,然后先对未审数划分账龄。具体的划分账龄的方法在之前其他应收款底稿里介绍过比较详细的,这里就不重复了,可以到这里去看《》。

提示一点,预收账款&合同负债是负债类科目,用“先进先出”法时要用借方金额和期初余额去比较,公式为=IF(借方金额>=期初余额,期末余额,贷方金额),意思是如果本期的借方数(即本期归还金额)大于期初余额,说明上年遗留的欠款余额在本期全部归还,则期末余额的账龄为一年以内,否则本期贷方数(本年新增的欠款)为一年以内。

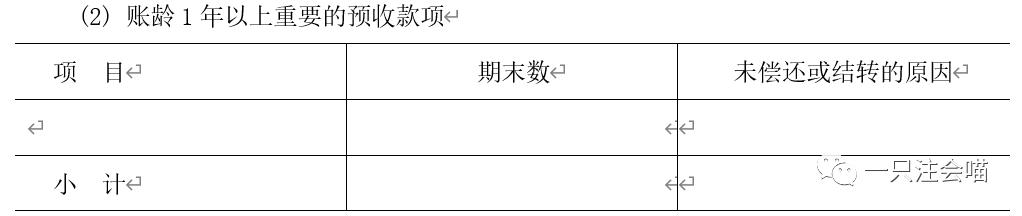

一年以内的账龄确定好,用期末余额减掉之后剩余金额为一年以上,可以不用再对一年以上的进行细分了,因为附注披露一般只要求披露一年以上的重要预收账款(见下图)。

但为了底稿做的更详细点,也可以对一年以上的继续细分,方便对长期挂账的预收账款&合同负债进行检查。

3、账龄划分完之后,需要针对一年以上的预收账款&合同负债进行长期挂账检查。底稿模板如下:

关注所有账龄超过一年以上的大额款项,结合合同,了解是什么产品,约定的交货时间是什么时候,并核实长期挂账未结转的原因,注意是否存在以下几个问题:

(1)商品已经发出,客户已验收,控制权已转移,已达到了收入确认的条件,但因为客户没让开发票,所以企业就没确认收入;

(2)商品已发出,但客户对商品质量有异议,获取企业针对该事项的处理方案,并关注是否存在可能的合同亏损;

(3)由于客户的原因,不需要企业发货了,并且预收款也不退,如果金额较大的话需要建议企业尽快处理,会计上还好,但存在税务风险。

另外,关注资产负债表日后长账龄的预收款是否结转了收入,如果结转了,则检查结转收入对应的单据,比如销售发票、验收单、对账单、出库单、运输单据等资料。

4、关注是否跟应收账款、合同资产等科目存在同时挂账的情况,查找方法是通过函数对客户名称来进行匹配,具体匹配方法及示例可看之前的其他应收款文章。

匹配完发现有同时挂账的情况,先了解多处挂账原因,如果是属于同一性质或者同一合同下的事项,就可以按照较小的那个金额对冲,如果不是则不能随意对冲。准则也是这么规定的:“同一合同下的合同资产和合同负债应当以净额列示,不同合同下的合同资产和合同负债不能互相抵销”。

5、如果存在期末余额为负数的预收账款&合同负债,先查明负数原因,再考虑是否需要重分类,不能一看到负数就立马重分类,比如有些可能是由于收到货款时挂错客户导致的,这就不能简单粗暴的用重分类来处理了。

6、编制明细表时,应该将关联方和非关联方分别列示,重点关注关联方之间交易的真实性。

程序二:函证;

除了合并范围内的关联方交易不用函证之外,其他符合条件的款项均需要函证。函证可以证明“存在”、“权利与义务”、“计价与分摊/准确性”这些认定,另外对于负债科目来说,函证还可以用于证明“完整性”认定,因为一般资产存在高估风险,函证主要是证明存在性,而负债存在低估风险,如果企业入账的负债少了,被函证单位肯定是不愿意的,立马回函不符。

往来款的函证需要注意的事项,如选取样本、发函过程控制等,都只在最早的那篇其他应收款文章里说过,直接去看那篇就好了。

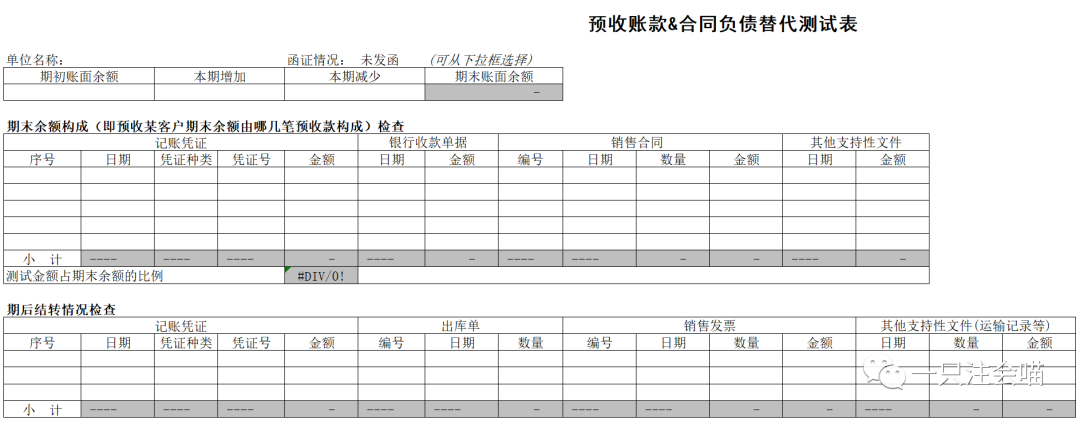

如果没有收到回函,则需要执行替代测试程序。替代测试需要有针对性,先明确没有回函的预收账款&合同负债的期末余额构成,即预收客户的期末余额由哪几笔预收款构成的,然后再检查相关的销售合同、销售订单、银行收款单据,出库单(如已发货)、运输单据(如已发货)等原始资料,最后再获取期后的销售发票、出库单、运输单、验收单等资料检查资产负债表日后的结转情况,最终确认期末余额的“存在、”计价与分摊/准确性“、”完整性“、“权利与义务”等认定。

替代测试可参考如下模板:

程序三:大额预收款检查及期后测试;

如果预收款余额不多的话,函证时一般直接对全部大金额的进行函证,另外因为预收款直接跟营业收入挂钩,可能存在“没有达到收入确认条件,但为了增加当年的利润,提前确认收入” 或者“达到了收入确认条件,但为了平滑业绩,将利润留到明年而推迟确认收入”的问题,所以针对大额的预收款,需要再额外做一个检查。

预收款的大额检查主要是应对“跨期”的风险,可以结合收入的截止测试一起来检查。获取大额预收款明细对应的销售合同、检查合同条款里的预收比例、发货时间等关键信息,询问企业是否有发货,并检查发货单,运输单据等;然后如果期后有确认收入,则获取确认收入的时点证据,销售发票等,特别要注意原始单据上的时间,看是否存在跨期问题。

检查模板可参考如下:

程序四:关联方检查

针对关联方之间的货物交易,除了合并范围内的不需要函证之外,其他程序也是应该要做的,包括获取交易支持性文件检查(销售合同、发票、验收单、运输单据)、收款检查等。另外重点关注下和关联方之间的交易是不是有合理的商业理由,以及交易价格是不是公允等。

以上就是预收账款&合同负债一般常用的审计程序和底稿思路了,跟其他几个往来的底稿差不多,像重要客户检查之类的程序已经在应收账款的底稿做过了,所以预收款相关的底稿相对简单很多。但对于长期挂账的预收款检查,和跟收入截止性测试相结合的检查,要额外重视,毕竟是跟营业收入、利润息息相关的。

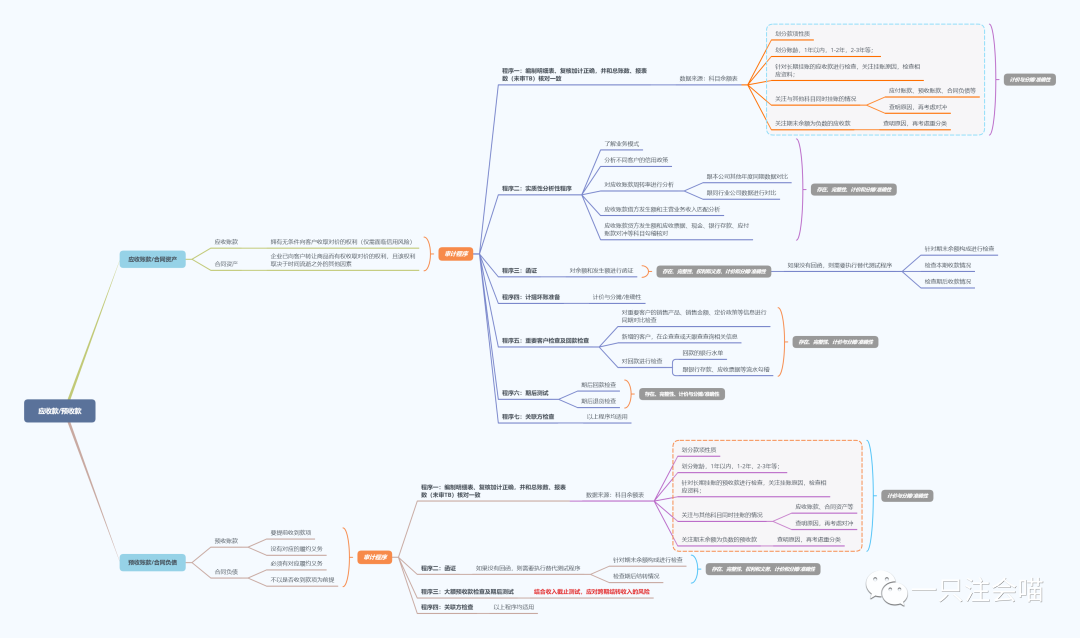

上次应收账款的思维导图没做,这次把这两个科目的做到一起了,见下图,有需要自取~

有想说的或者想看的,点这里留言哦~

下面这些都是小朋友阶段会涉及的底稿,建议一起学习哦~~

原创不易,觉得有用的话,关注、转发或在看是对注会喵最大的鼓励哦~

作者介绍:我是注会喵,一只没什么爱好但考了很多证,脑子里有点干货同时又很想分享的喵,如果你刚好对审计感兴趣,可以关注我哦,包你收获满满!

一只注会喵