【简介】感谢网友“网络”参与投稿,这里小编给大家分享一些,方便大家学习。

一入会计深似海,变化年年有,今年特别多。

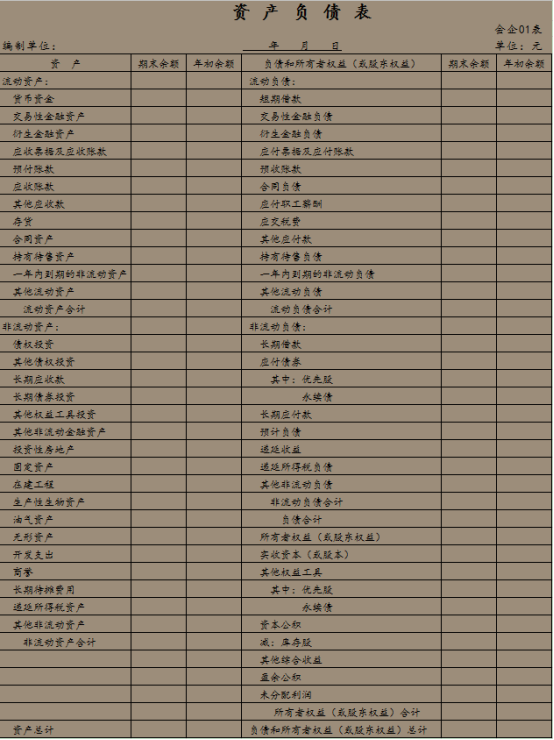

会计准则发生了新的变化,编制资产负债表可得注意了。以下对已执行新金融准则和新收入准则的企业进行说明。

适用已执行新金融准则和新收入准则的企业

资产负债表修订新增项目说明:

“交易性金融资产”行项目

反映资产负债表日企业分类为以公允价值计量且其变动计入当期损益的金融资产,以及企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产的期末账面价值。该项目应根据“交易性金融资产”科目的相关明细科目期末余额分析填列。自资产负债表日起超过一年到期且预期持有超过一年的以公允价值计量且其变动计入当期损益的非流动金融资产的期末账面价值,在“其他非流动金融资产”行项目反映。

“债权投资”行项目

反映资产负债表日企业以摊余成本计量的长期债权投资的期末账面价值。该项目应根据“债权投资”科目的相关明细科目期末余额,减去“债权投资减值准备”科目中相关减值准备的期末余额后的金额分析填列。自资产负债表日起一年内到期的长期债权投资的期末账面价值,在“一年内到期的非流动资产”行项目反映。企业购入的以摊余成本计量的一年内到期的债权投资的期末账面价值,在“其他流动资产”行项目反映。

“其他债权投资”行项目

反映资产负债表日企业分类为以公允价值计量且其变动计入其他综合收益的长期债权投资的期末账面价值。该项目应根据“其他债权投资”科目的相关明细科目期末余额分析填列。自资产负债表日起一年内到期的长期债权投资的期末账面价值,在“一年内到期的非流动资产”行项目反映。企业购入的以公允价值计量且其变动计入其他综合收益的一年内到期的债权投资的期末账面价值,在“其他流动资产”行项目反映。

“其他权益工具投资”行项目

反映资产负债表日企业指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的期末账面价值。该项目应根据“其他权益工具投资”科目的期末余额填列。

资产 负债

交易性金融负债”行项目

反映资产负债表日企业承担的交易性金融负债,以及企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融负债的期末账面价值。该项目应根据“交易性金融负债”科目的相关明细科目期末余额填列。

“合同资产”和“合同负债”行项目

企业应按照《企业会计准则第14 号——收入》(2017 年修订)的相关规定根据本企业履行履约义务与客户付款之间的关系在资产负债表中列示合同资产或合同负债。“合同资产”项目、“合同负债”项目,应分别根据“合同资产”科目、“合同负债”科目的相关明细科目期末余额分析填列,同一合同下的合同资产和合同负债应当以净额列示,其中净额为借方余额的,应当根据其流动性在“合同资产”或“其他非流动资产”项目中填列,已计提减值准备的,还应减去“合同资产减值准备”科目中相关的期末余额后的金额填列;其中净额为贷方余额的,应当根据其流动性在“合同负债”或“其他非流动负债”项目中填列。

成本确认

另外几项规定:

1、按照《企业会计准则第14号——收入》(2017年修订)的相关规定确认为资产的合同取得成本,应当根据“合同取得成本”科目的明细科目初始确认时摊销期限是否超过一年或一个正常营业周期,在“其他流动资产”或“其他非流动资产”项目中填列,已计提减值准备的,还应减去“合同取得成本减值准备”科目中相关的期末余额后的金额填列。

2、按照《企业会计准则第14号——收入》(2017年修订)的相关规定确认为资产的合同履约成本,应当根据“合同履约成本”科目的明细科目初始确认时摊销期限是否超过一年或一个正常营业周期,在“存货”或“其他非流动资产”项目中填列,已计提减值准备的,还应减去“合同履约成本减值准备”科目中相关的期末余额后的金额填列。

3、按照《企业会计准则第14号——收入》(2017年修订)的相关规定确认为资产的应收退货成本,应当根据“应收退货成本”科目是否在一年或一个正常营业周期内出售,在“其他流动资产”或“其他非流动资产”项目中填列。

4、按照《企业会计准则第14 号——收入》(2017 年修订)的相关规定确认为预计负债的应付退货款,应当根据“预计负债”科目下的“应付退货款”明细科目是否在一年或一个正常营业周期内清偿,在“其他流动负债”或“预计负债”项目中填列。